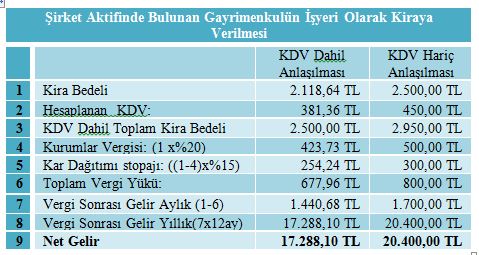

Kiraya verilen işyerinin, vergisel açıdan işletme-şirket aktifinde bulunması mı avantajlı yoksa ticari, mesleki veya zirai kazancından dolayı gelir vergisi mükellefi olmayan bir gerçek kişi tarafından mı kiraya verilmesi avantajlıdır? İŞLETME AKTİFİNDE BULUNAN BİR İŞYERİNİN KİRAYA VERİLMESİNİN VERGİ YÜKÜ BAKIMINDAN ANALİZİ Bilindiği üzere ülkemizdeki özellikle küçük şirketler aile işletmesi şeklindedir ve çeşitli nedenlerle bireysel mülkiyette bulunan gayrimenkuller şirket aktifine alınmaktadır. Şirket-işletme aktifinde bulunan gayrimenkullerin işyeri olarak kiraya verilmesi ile ticari, zirai, mesleki faaliyetinden dolayı gelir vergisi mükellefi olamayan bir gerçek kişinin vergi yükü ve kiraya verilen işyerinden elde ettiği net kazanç arasında önemli miktarda farklılıklar bulunmaktadır. Aşağıda okuyucularımızı sıkmamak adına uzun uzadıya mevzuat hükümlerine girmeden “Kiraya verilen işyerinin, vergisel açıdan işletme-şirket aktifinde bulunması mı avantajlı yoksa ticari, mesleki veya zirai kazancından dolayı gelir vergisi mükellefi olmayan bir gerçek kişi tarafından mı kiraya verilmesi avantajlıdır?” Sorusuna yanıt verilmeye çalışılacaktır. 1- Şirket Aktifinde bulunan Gayrimenkulün İşyeri olarak Kiraya Verilmesi: Şirket aktifinde bulunan bir gayrimenkulün kiraya verilmesi durumunda, söz konusu gayrimenkulden elde edilen kira geliri için fatura düzenlenir ve %18 oranında KDV uygulanır. Bunun yanında elde edilen kazanç Diğer Olağandışı Gelir ve Kar olarak işletme hesaplarına alınarak üzerinden %20 oranında kurumlar vergisi hesaplanır. Ayrıca şirketlerin elde ettiği kazançlar üzerinden şirket ortaklarının pay alması durumunda kar dağıtımı yapılarak vergi sonrası tutar üzerinden de %15 oranında gelir vergisi tevkifatı yapılmaktadır.

2- Ticari, Zirai, Mesleki Faaliyeti Olmayan Bir Gerçek Kişinin Sahip Olduğu İşyerinin Kiraya Verilmesi: Bu durumda söz konusu gayrimenkulü kiralayan işletme gelir vergisi stopajı yaparak kiraya verene kirayı ödemektedir. Yani kiraya verme işlemi sonucu kiraya veren tarafından elde edilen gelire ilişkin vergi, kiralayan tarafından ödeme esnasında ödenecek tutardan kesilerek vergi idaresine beyan edilmektedir. Bu şekilde kiralama işleminde gelir vergisi stopajı dışında KDV v.s gibi başka bir vergi yükü bulunmamaktadır. Hatta 2015 yılı için 29.000-TL nin üzerindeki kira geliri elde edilmesi durumunda vergi iadesi alınması bile mümkün bulunmaktadır. Alınacak Kira bedelinin aylık 2.500,00-TL(yıllık 30.000,00-TL) olduğunu varsayarak elde edilecek net gelir ve vergi yükü bakımından aşağıdaki tabloların incelenmesi faydalı olacaktır:  Yukarıdaki tablolardan da görüleceği üzere iş yeri olarak kiraya verilen gayrimenkulün ticari, zirai, mesleki faaliyetinden dolayı mükellefiyeti olmayan bir gerçek kişi tarafından kiraya verilmesi durumunda, ele geçen net kira geliri bakımından ticari işletme aktifinde bulunan gayrimenkule nazaran büyük bir vergisel avantaj bulunmaktadır. Hatta stopaj gelir vergisinin de kiralayan tarafından üstlenildiği ve elde edilen yıllık kira gelirinin 29.000,00-TL den fazla olduğu durumlarda herhangi bir vergi yükü ile karşılaşılmadığı gibi üzerine vergi iadesi alınması durumu bile ortaya çıkabilmektedir. Yapmış olduğumuz örneğe göre, iş yeri olarak kiraya verilen gayrimenkul;

Cengiz ELMALI Yeminli Mali Müşavir

|

18343 kez okundu |

Yorumlar |

| Henüz yorum yapılmamış. İlk yorumu yapmak için tıklayın |